当前市场呈现罕见割裂,判断投资策略有效性的核心标准:策略底层逻辑是否长期成立及是否出现策略应有回撤;通过国证自由现金流指数(近期大幅跑输沪深300)和红利低波策略(持续下跌)等案例说明价值投资在成长风格主导市场中的阶段性劣势,“长期有效策略必然经历痛苦期”——市场对策略的阶段性惩罚(如微盘股指数近月21.31%回撤)实为防止策略过度拥挤的保护机制,投资者应在不利期加大定投而非割肉离场,并警示"不要在顺周期顶峰入场,不要在不利期底部离场",建议通过多策略分散平衡波动,投资中“偶尔难受是风险可控释放的健康信号,持续舒适反而暗藏风险累积”。

最近,市场出现了罕见的割裂,这难免会让人怀疑,自己的策略还有效吗?真的错了吗?

投资的错与对,其判断原则是:

1、策略是否长期有效?底层逻辑是否正确?

2、这是策略该有的回撤吗?按照策略做,出现该有的回撤,就是对的;没按策略做,哪怕赚钱了,也是错的。

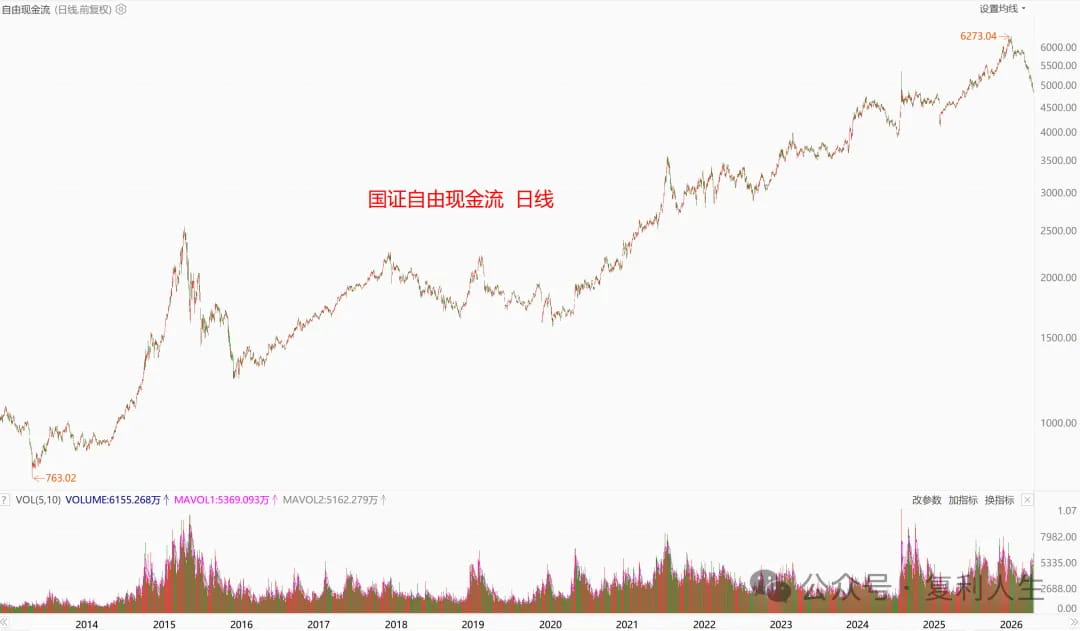

我们看一个指数:国证自由现金流。

去年,基金公司发了很多自由现金流ETF,这个策略的底层逻辑是没问题的,而且经过了长期历史的回测。

自由现金流是典型的价值投资思维,它会排除处于高速扩张期、资本开支大的成长赛道,如早期新能源、半导体、创新药,所以,在成长风格占优的牛市中容易跑输大盘。

看下图,最近三个月,现金流指数出现了少有的大回撤。

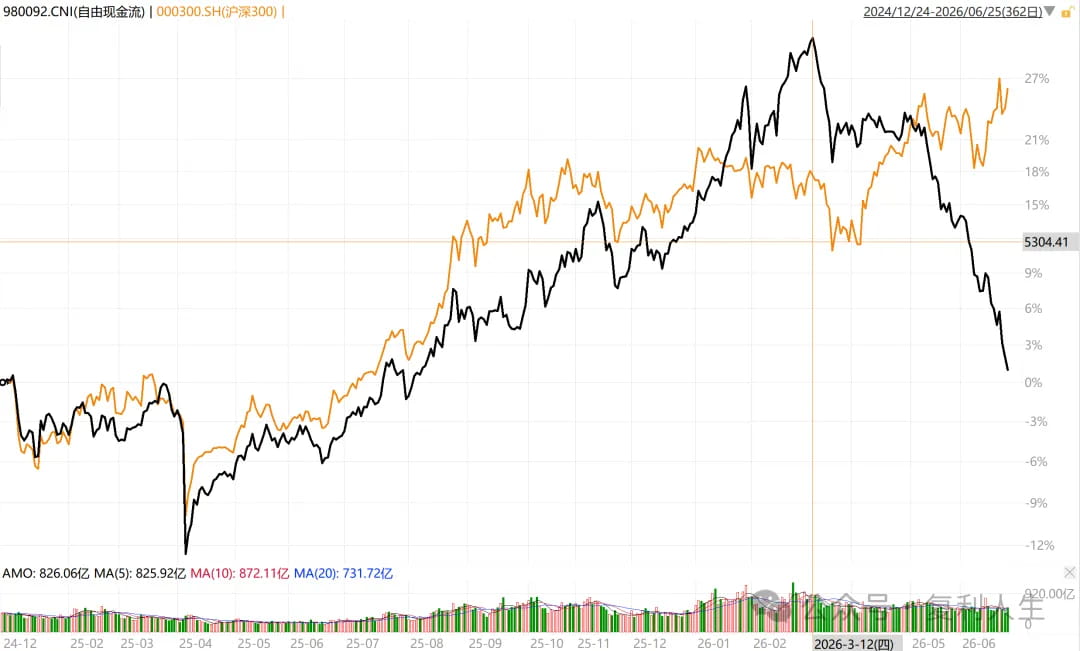

下图是与沪深300的对比,在3月12日之前,它还是一点不逊色沪深300,但自此之后,就直线大跌了。

从现金流指数就能看出目前市场的情况。到底有没有做错,主要看你的策略对不对,有没有按照策略做。

我定投的红利低波,也差不多,最近开始加速下跌。明天是定投日,我还会加大定投力度。

当一个长期有效的策略,出现不利期时,恰恰是最该坚持的时候;当回撤达到历史较大水平时,就是该加大投入的时候。

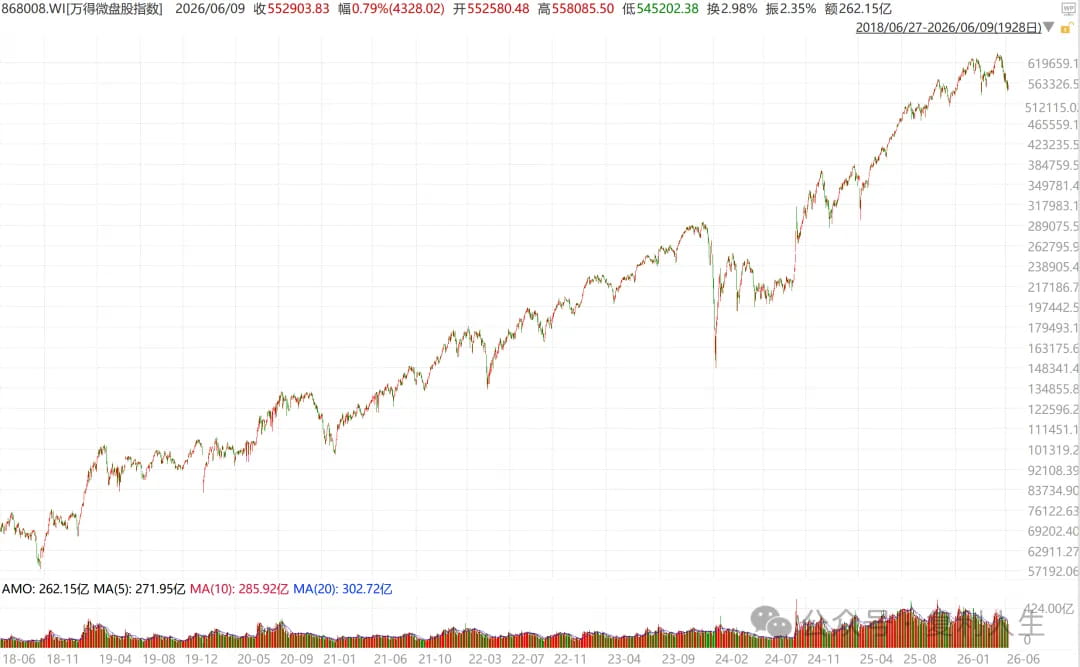

对了,还有个火了很多年的指数:微盘股指数。

它的逻辑也是高抛低吸。

最近,微盘股指数有点惨,近一个多月下跌了21.31%。很多做微盘股策略的投资者,都很受伤。但实际上,这点回撤算什么?2024年初的黑天鹅,微盘股最大回撤49.63%,这才是一次有效的风险释放。

在我看来,如果一个投资策略能够长期有效,它必须在某些时期显得笨拙、落后甚至让人痛苦。

在金融市场中,如果存在一个在任何时期都跑赢市场且没有任何回撤的策略,会发生什么?

所有资金都会疯狂涌入这个策略。

随着资金规模的极度膨胀,该策略所依赖的交易机会会被迅速填平,导致其收益率迅速退化到无风险收益率水平。

比如,如果突破买入胜率极高,你就一定买不到,每一个突破都将是涨停。如果高股息策略一直赚钱,那就不存在高股息股票,因为都抢着买,股息率就不可能高。如果定投很容易赚钱,你就很难买到便宜的筹码。

因此,阶段性的难受是保护该策略不被过度拥挤的唯一屏障。

正是因为在某些时期这个策略表现得很差,让人难受得想放弃,才会有一大批投资者在黎明前夕割肉离场。这种痛苦劝退了不坚定的追随者,从而保护了该策略在未来的超额收益。

所以,最好不要在顺周期顶峰入场,不要在不利期底部离场。绝大多数人亏钱,都是因为策略顺风顺水时觉得它 “神了”,重仓冲进去,正好接盘不利期;熬到最难受的时候割肉,策略又开始生效。

如果你无法接受单一策略的不利期,可以用多策略分散。让不同策略的不利期相互错开,换取更平滑的净值曲线。

投资里,偶尔难受是健康的,它是风险在持续、可控地释放;一直舒服才是反常的,要么是风险在累积,要么是你还没看清它的真面目。

晚安~😽